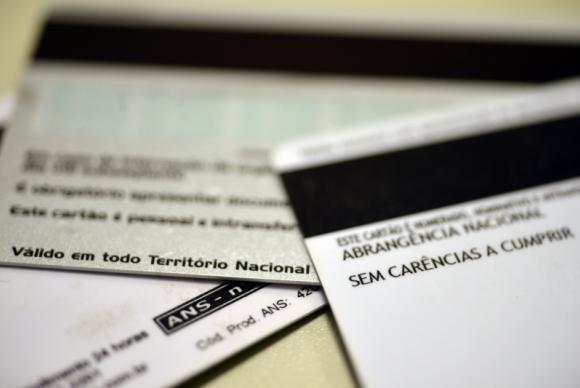

Na hora de fazer um plano de saúde, muitos brasileiros recorrem ao cadastro de Microempreendedor Individual (MEI) para garantir que este benefício se estenda não só aos funcionários, como à família.

Isso acontece porque, em janeiro de 2018, a Agência Nacional da Saúde Suplementar (ANS) determinou que os trabalhadores MEIs podem contratar uma assistência médica empresarial para usufruir da assistência médica coletiva.

A grande questão é que muitos brasileiros realizam o cadastro, contratam o benefício, mas param de pagar o imposto mensal. E há uma consequência a essa não regularização da dívida que muita gente pode não estar se dando conta: o risco de milhões de pessoas perderem o acesso a seus planos de saúde. Justo no meio da pandemia.

Com o alto número de empresas e microempreendedores com débitos inscritos na dívida ativa da União, a Procuradoria-Geral da Fazenda criou um programa de regularização com descontos que podem chegar a até 100% dos juros, multas e encargos legais, limitados a 70% do valor do débito.

Este programa é diferente do Refis, que permite o pagamento de dívidas de ICMS e de multas moratórias do IDAF em até 60 parcelas mensais. A extensão para micro e pequenas empresas e MEI foi vetada pelo presidente Jair Bolsonaro no final do ano passado. Os mais de 160 mil microempreendedores individuais terão até o dia 25 de fevereiro para regularizar a dívida no portal Regularize.

Para não perder o plano de Saúde

O microempreendedor deve apresentar documento que confirme a sua inscrição nos órgãos competentes, bem como a sua regularidade cadastral junto à Receita Federal, pelo período mínimo de seis meses.

A Resolução estipula, ainda, que as operadoras de planos de saúde e as administradoras de benefícios deverão exigir esses documentos comprobatórios em dois momentos: na contratação do plano e a cada ano, no mês de aniversário do contrato.

– Caso não seja comprovado a cada ano, poderá ocorrer a rescisão do contrato, desde que haja a comunicação prévia de 60 dias e neste prazo não ocorra a regularização do registro nos órgãos competentes.

– Em caso de celebração ou manutenção após verificação anual, de contrato coletivo empresarial que não atenda aos requisitos elencados, será equiparado, para todos os efeitos legais, ao plano individual ou familiar.

O presidente da Associação Nacional das Administradoras de Benefícios (ANAB), Alessandro Acayaba de Toledo, alerta sobre a responsabilidade do consumidor na hora de contratar um plano de saúde via MEI.

“Não há dados oficiais que indiquem claramente quantos MEIs existentes no país foram criados apenas com o objetivo de contratar um plano de saúde empresarial, depois da Resolução de 2018 da ANS. Mas, em 2017, estudo feito pela Associação Brasileira de Combate à Falsificação (ABCF) apontou que cerca de 30% de todos os MEIs cancelados pela Receita Federal naquele ano eram de CNPJs criados exclusivamente para fazer planos de saúde falso coletivo”, aponta o profissional.

Alessandro reforça o alerta para que o consumidor mantenha a sua situação regular e evite navegar por caminhos desconhecidos, como a insegurança de um falso MEI.

“Como alternativa, os planos de saúde da modalidade coletiva por adesão, gerenciados pelas administradoras de benefícios, pode ser uma boa opção”, afirma.

Leia também:

+ Covid-19: Queiroga diz que Brasil deve ter pico de contaminações e queda rápida

+ Em nome do pai: ataque da Universal contra a esquerda evidencia uso da fé na política